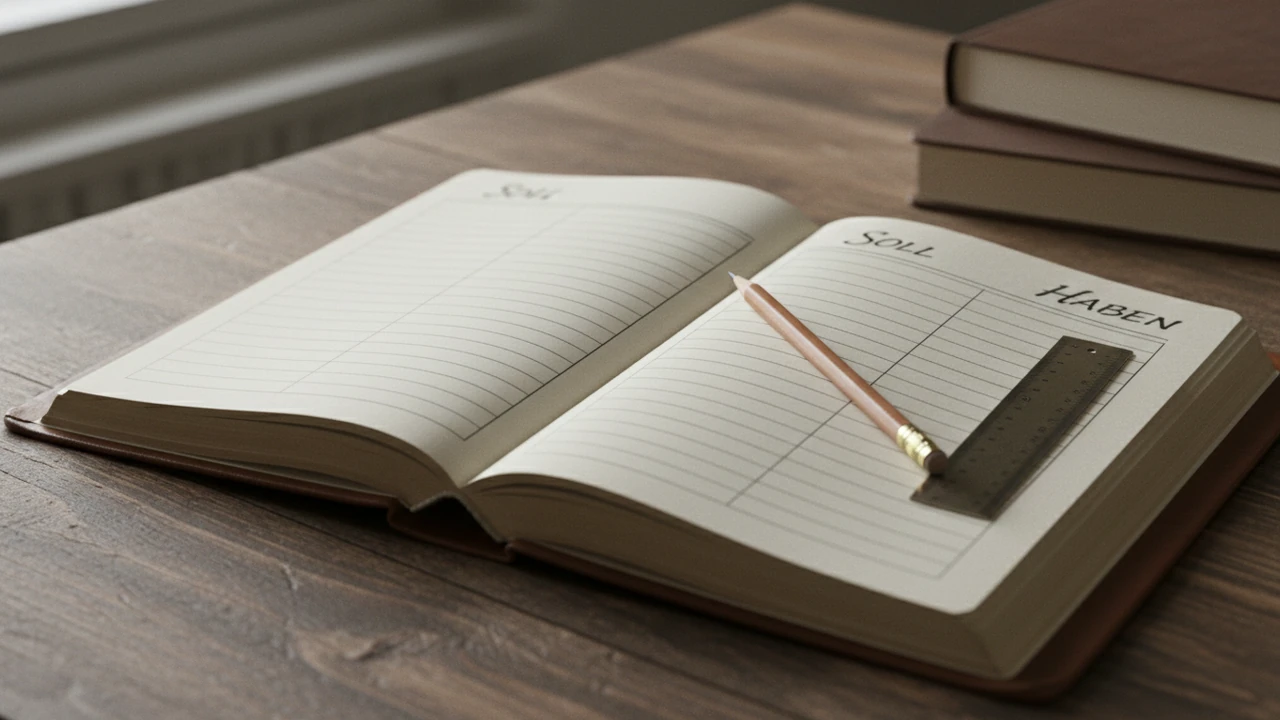

Soll und Haben sind die beiden Seiten eines Kontos in der doppelten Buchführung: Jede geschäftliche Bewegung wird dort gleichzeitig auf der Soll-Seite (links im klassischen T-Konto) und auf der Haben-Seite (rechts) erfasst. Gemeint ist damit nicht „du solltest etwas tun“, sondern eine feststehende Buchhaltungskonvention, mit der Betriebe ihre Geschäftsvorfälle nachvollziehbar dokumentieren.

Wenn du als Arbeitgeber Personal-, Beleg- und Abrechnungsprozesse steuerst, triffst du auf Soll und Haben vor allem dort, wo Buchungen aus Zeiterfassung, Lohnabrechnung und Sozialabgaben in die Finanzbuchhaltung übergehen – etwa bei der Abbildung von Personalaufwand und Zahlungen. Saubere Stammdaten und Nachweise zwischen HR und Finanzen erleichtern genau diese Schnittstelle; wiederkehrende Abstimmungspunkte kannst du etwa mit Checklisten festhalten. Zur groben Plausibilisierung von Brutto- und Nettobeträgen kannst du den Brutto-Netto-Rechner heranziehen; ersetzen tut er weder die Lohnabrechnung noch die finale Kontierung. In diesem Lexikon-Eintrag lernst du die Mechanik von Soll und Haben, die Rollen verschiedener Kontenarten und ein belastbares Beispiel aus dem Lohnkontext. Für den Gesamtüberblick zur Buchführungspflicht und Methoden verlinken wir auf den Leitfaden zur Finanzbuchhaltung.

Hinweis: Der Artikel ersetzt keine steuerliche oder betriebswirtschaftliche Einzelberatung; konkrete Buchungsfälle klärst du mit deiner Buchhaltung oder Steuerberatung.

Was bedeutet Soll und Haben? Definition und Herkunft

In der Buchführung bezeichnet Soll die linke Seite eines Kontos und Haben die rechte Seite – unabhängig davon, ob du ein T-Konto auf Papier zeichnest oder dieselbe Logik in Software siehst. „Soll“ hat mit dem Modalverb „sollen“ im Alltag nichts zu tun; der Ausdruck hat sich aus älteren Buchführungsbegriffen herausgebildet (historisch aus dem Lateinischen z. B. im Kontext von „debere“ – schulden – und „habere“ – haben). Die moderne Darstellung folgt einer klaren Konvention: Was auf der Soll-Seite steht, steht in definierter Beziehung zu dem, was auf der Haben-Seite steht – damit bleibt die doppelte Erfassung jedes Vorgangs nachprüfbar.

Dass dieselben Wörter „Soll und Haben“ auch als Titel eines literarischen Romans vorkommen, spielt für die betriebliche Buchhaltung keine Rolle – Suchergebnisse können das Thema vermischen; hier geht es ausschließlich um die kaufmännische Kontenlogik.

Für die Einordnung in dein Gesamtreporting lohnt sich der Abgleich mit dem Leitfaden zur Finanzbuchhaltung: Dort findest du Text und Kontext zu Pflichtenkreisen, Methoden und Dokumentation – ohne dass wir dieselben Normenkapitel hier wiederholen.

Wichtig für Teams zwischen HR und Buchhaltung: Soll/Haben beschreibt nicht, ob eine Zahlung „gut“ oder „schlecht“ ist – es ist eine technische Darstellung dessen, wie Konten sich gegenüberstehen. Wer diese Unterscheidung verinnerlicht, übersetzt später auch Exportdateien aus Payroll oder Zeiterfassung leichter in die Sprache der Buchhaltung und erkennt früher, ob eine Schnittstellenzeile zur Kontenlogik passt oder nur den Betrag „richtig“ ausweist.

Kurzmerker: In der klassischen Darstellung liegt Soll links, Haben rechts – unabhängig davon, ob du das als T-Konto skizzierst oder als Journalzeilen in Software siehst.

Soll und Haben in der doppelten Buchführung

In der doppelten Buchführung gilt die Grundidee: Zu jedem Geschäftsvorfall gibt es mindestens zwei Konten, die betroffen sind – und jede Buchung wirkt auf die Soll- und die Haben-Seite ausgewogen. Vereinfacht gesprochen: Etwas „nimmt“ auf der einen Seite zu und auf der anderen entsprechend ab – oder umgekehrt – sodass die Buchungen auseinanderlaufen und sich dennoch zu einem stimmigen Bild zusammenfügen.

Als gedanklicher Rahmen – ohne Bilanzvorlesung – gilt die Bilanzgleichung Aktiva = Passiva + Eigenkapital: Sie beschreibt das ökonomische Gefüge, in dem jede einzelne Buchung mit Soll- und Habenanteilen wieder ausgewogen werden muss. Wer nur eine Seite „bucht“, bricht diese Logik.

Buchungssatz und Gegenkonto

Der klassische Buchungssatz lautet in Worten oft „Soll … an Haben …“ und beschreibt, welche Konten mit welchen Beträgen belastet werden. Das Gegenkonto ist dabei das andere Konto im selben Satz: Was du auf einem Konto im Soll erfasst, hat seine Entsprechung im Haben – und umgekehrt – sodass die Gesamtsumme auf beiden Seiten übereinstimmt. Ohne diese Paarung gäbe es keine ausgewogene Abbildung des Vorgangs.

Buchungssatz (Prinzip) = Soll-Konto(n) mit Betrag ↔ Haben-Konto(n) mit gleichem Gesamtbetrag

Schreibweise im Journal: „Soll [Konto A] [Betrag] an Haben [Konto B] [Betrag]“

Mehrzeilige Buchungen und Stammdaten

Mehrzeilige Buchungen (ein Soll, mehrere Haben oder umgekehrt) sind üblich – entscheidend ist, dass die Summen auf beiden Seiten übereinstimmen. Praktisch bedeutet das: Wenn du Ware, Vorsteuer und Verbindlichkeit in einer Buchung erfasst, stehen mehrere Soll-Zeilen einer oder mehreren Haben-Zeilen gegenüber – die Software verdichtet das Journal trotzdem zu einem ausgewogenen Satz. Achte bei Importen aus Shop-, POS- oder Zeiterfassungssystemen darauf, dass Belegdatum, Steuerschlüssel und Kostenstellen konsistent sind – sonst wirken die Journalzeilen formal „richtig“, ökonomisch aber verzerrt.

Zur Einordnung von Aufwand und Aufwendungen im Unternehmen verweisen wir ergänzend auf Betriebsausgaben, wenn du Kostenlogik und Steuerfolgen im Überblick brauchst – ohne hier eine Steuerlehre zu duplizieren.

T-Konto: Wo stehen Soll und Haben?

Das T-Konto ist die traditionelle Visualisierung: Der Kontoname steht oben auf dem Querbalken, links liegt die Soll-Seite, rechts die Haben-Seite. Darunter trägst du Einzelbuchungen oder Monatsverdichtungen ein; die Summe der Soll-Beträge steht der Summe der Haben-Beträge gegenüber. Überwiegt eine Seite, entsteht der Saldo als rechnerische Differenz – genauer behandeln wir das gleich im Abschnitt zu Saldo und Saldenliste.

Vom T-Konto zur Journalzeile

Die Anordnung hilft dir vor allem beim Verständnis, nicht zwangsläufig bei der täglichen Arbeit: Buchhaltungssoftware zeigt oft tabellarische Journalzeilen – die Logik bleibt dieselbe: eine Zeile mit Soll-Konto und Betrag, eine mit Haben-Konto und Betrag (oder mehrzeilig verdichtet).

Checkliste für Payroll- und Systemexporte

Wenn du Schnittstellen zwischen Personalwirtschaft und Buchhaltung prüfst, lohnen sich ein paar feste Kontrollpunkte – unabhängig davon, ob die Oberfläche noch ein T-Konto zeigt oder nicht:

- Merke: „Links = Soll, rechts = Haben“ ist die gängige deutschsprachige Darstellung im Unterricht und in vielen Handbüchern.

- Software: In Masken heißen die Felder mitunter „Debit/Credit“ – die Zuordnung zu Soll/Haben hängt von der Kontenart ab (siehe folgende Tabelle).

- Kontrolle: Wenn du Buchungen prüfst, vergleiche Soll- und Habensummen je Journalbuchung.

- Exporte: CSV- oder API-Schnittstellen aus Payroll liefern oft kontierte Vorlagen – prüfe Kontonummer und Buchungsperiode, nicht nur den Betrag.

Kontenarten: Wann Mehrung im Soll, wann im Haben? (inkl. Debit und Credit)

Ob eine „Mehrung“ auf der Soll- oder Haben-Seite erfolgt, hängt von der Kontenart ab: Auf Konten der Bilanz (Aktiva/Passiva) gelten andere Erhöhungsregeln als auf Erfolgskonten (Aufwand/Ertrag in der Gewinn- und Verlustrechnung). Die folgende Übersicht fasst die typische Logik zusammen – Korrekturbuchungen und Sonderfälle können abweichen und sollten fachlich geprüft werden.

Übersicht: typische Mehrung nach Kontenart

| Kontenart | Mehrung im Soll | Mehrung im Haben | Kurzlogik |

|---|---|---|---|

| Aktiva (z. B. Bank, Kasse) | ja (Mehrung Bestand) | ja (Minderung Bestand) | Aktiv mehrt typischerweise im Soll |

| Passiva (z. B. Verbindlichkeiten) | ja (Minderung Verbindlichkeit) | ja (Mehrung Verbindlichkeit) | Passiv mehrt typischerweise im Haben |

| Aufwand | ja (Aufwand steigt) | ja (Minderung/Auflösung) | Aufwand mehrt typischerweise im Soll |

| Ertrag | ja (Minderung Ertrag) | ja (Ertrag steigt) | Ertrag mehrt typischerweise im Haben |

Debit und Credit in internationaler Software

Für internationale Teams ist die Übersetzung relevant: In englischsprachiger Software steht Debit oft für die linke Seite und Credit für die rechte Seite des Kontos – das entspricht nicht pauschal „Debit = Soll“ für jedes Konto, sondern der jeweiligen Kontenlogik. Die Zuordnung siehst du am zuverlässigsten über die Kontenart:

| Begriff | Typische Zuordnung | Kontext |

|---|---|---|

| Debit (linke Seite) | Entspricht der Soll-Seite | Bilanz/GuV je nach Konto inhaltlich interpretieren |

| Credit (rechte Seite) | Entspricht der Haben-Seite | Erfolgskonten: Credit erhöht Ertrag, nicht „immer Passiv“ |

Wenn du Liquiditätswirkung und erfolgswirksame Effekte auseinanderhalten willst, hilft die Einordnung über den Cashflow: Zahlungen und Periodenabgrenzungen können auseinanderlaufen – ohne dass die Soll-Haben-Mechanik „falsch“ ist, sondern weil unterschiedliche Perspektiven (Liquidität vs. Periodenerfolg) existieren.

Erfolgskonten (Aufwand/Ertrag) werden periodisch „abgeschlossen“, damit der Jahresüberschuss in der Bilanz sichtbar wird – technisch läuft das über Auflösungsbuchungen mit Verrechnungskonten. Für den Alltag reicht die Erkenntnis: Aufwand und Ertrag sind temporär, Bestandskonten fortführbar – die genaue Jahresabschlusslogik ist Sache der Abschlussbuchung und deiner Fachpersonen.

Korrekturen, Stornos und Sonderfälle ändern nichts am Grundprinzip: Auch sie müssen als ausgewogene Soll-Haben-Buchungen nachvollziehbar sein – oft über zusätzliche Journalzeilen oder Gegenbuchungen. Wenn ein Export aus Payroll oder ERP „komische Vorzeichen“ zeigt, liegt das häufig an Abgrenzungen oder Stornosätzen, nicht an einer Aufhebung der Doppelbuchung.

Buchungssätze in der Praxis (Geschäftsvorfälle)

Nachfolgend drei kompakte Beispiele – mit Fokus auf typische betriebliche Abläufe. Kontonummern sind bewusst nicht festgeschrieben, weil sie vom Kontenplan abhängen. Die Beträge sind illustrativ (19 % Umsatzsteuer als häufiges Schema im Handel/Dienstleistung) und ersetzen keine individuelle steuerliche Bewertung.

Einkauf auf Ziel (Ware erhalten, Rechnung)

Du verbuchst den Nettoaufwand und die Umsatzsteuer als Soll auf Aufwands- bzw. Vorsteuerkonten und die Verbindlichkeit gegenüber dem Lieferanten als Haben auf ein Verbindlichkeitenkonto. Zahlenbeispiel (vereinfacht): Wareneinkauf 100 € netto zuzüglich 19 € Vorsteuer ergibt eine Verbindlichkeit von 119 € brutto – summiert entspricht das den Soll-Beträgen (100 + 19) den Habenbeträgen (119). Für den Prozess rund um Eingangsrechnungen verlinken wir auf die Kreditorenbuchhaltung – dort findest du Tiefe zu Prüfung, OP-Liste und Zahlungsablauf.

Kundenverkauf auf Ziel

Hier stehen typischerweise Forderungen im Soll sowie Erlöse und Umsatzsteuer im Haben – spiegelbildlich zur kreditorischen Logik. Zahlenbeispiel (vereinfacht, gleiches Steuerschema wie oben): Aus einem Umsatz von 100 € netto plus 19 € Umsatzsteuer folgt eine Forderung von 119 € brutto – wieder stimmen die Soll-Summen (119) mit den Haben-Summen (100 + 19) überein. Details zur Debitorenseite stehen bei der Debitorenbuchhaltung.

Lohnaufwand und Sozialabgaben (Skizze)

Neben Ware und Dienstleistungen taucht im Arbeitgeberalltag immer wieder dieselbe Struktur auf: Lohn- und Gehaltsaufwand, ggf. getrennt nach Steuer und Sozialversicherung, steht typischerweise einer Kombination aus Verbindlichkeiten (Abführungen ans Finanzamt, Krankenkassen, Zwischen- oder Clearingkonten) und Bank gegenüber – zzgl. Themen wie Lohnnebenkosten und Arbeitgeberanteilen, die je nach Kontenplan und Abgrenzung auf eigene Aufwands- oder Verbindlichkeitskonten fließen. Konkrete Kontonummern und Zeitpunkte der Abgrenzung sind unternehmensspezifisch; ausführlicher mit Blick auf Payroll-Prozesse gehen wir im nächsten Hauptabschnitt auf Personalaufwand und Lohnzahlung ein.

Belege solltest du revisionssicher ablegen – das unterstützt nicht nur Steuerprüfungen, sondern auch interne Nachweise; Grundlagen dazu findest du unter Revisionssicherheit.

Saldo, Saldenliste und Abschluss auf neue Rechnung

Nach den Buchungsbeispielen lohnt sich der Blick auf die Saldenbildung: Aus den Summen auf Soll und Haben werden Kontenstände und Übergaben an Steuerberatung oder Konzernreporting steuerbar – ohne dass du jedes Konto einzeln „von Hand“ fortgeschrieben hast.

Saldo: rechnerischer Rest auf einem Konto

Der Saldo ist die Differenz zwischen den Summen auf der Soll- und der Haben-Seite eines Kontos – je nachdem, welche Seite überwiegt, spricht man von einem Soll-Saldo oder Haben-Saldo. Ein positiver Saldo auf einem Bankkonto bedeutet nicht moralisch „positiv“, sondern nur: die eine Seite überwiegt rechnerisch – und nicht automatisch „Schulden“ im umgangssprachlichen Sinn.

Für die Folgeperiode wird dieser Rest häufig als Übertrag oder neuer Anfangssaldo weitergeführt: Aus den Buchungen der neuen Periode entsteht wieder ein Saldo; so bleibt die Kontenhistorie lückenlos nachvollziehbar.

Saldenliste und Monatsarbeit

Die Saldenliste bündelt die Schlussstände aller relevanten Konten und ist ein zentrales Werkzeug für Periodenabschlüsse und Plausibilitätsprüfungen. Sie zeigt dir auf einen Blick, welche Konten noch offene Salden tragen – etwa Bank, Kasse, Forderungen, Verbindlichkeiten – und ob Erfolgskonten für den Zeitraum bereits verdichtet wurden. In kleineren Betrieben dient die Saldenliste oft auch als Gesprächsgrundlage mit der Steuerberatung vor Übergabe der Unterlagen.

Abschluss auf neue Rechnung

Beim Abschluss auf neue Rechnung werden temporäre Konten (insbesondere im Erfolgsbereich) aufgeräumt und in das Eigenkapital überführt – der genaue Ablauf ist Jahresabschluss-Thema und hier nur als Einordnung genannt. Für die Monatsarbeit ist entscheidend: Jede Buchung bleibt rückrechenbar, Salden sind nachvollziehbar und Konten nicht „mittendrin“ gelöscht.

- Prüftipp: Stimmen Journal-Summen je Buchung überein?

- Systembrücken: Exporte aus Lohnabrechnung oder ERP sollten mit den Journaldaten kongruent sein.

Personalaufwand und Lohnzahlung: Soll und Haben im Lohnkontext

Hier verdichten wir die allgemeine Mechanik auf den Arbeitgeberfall: Wo Payroll auf Sachkonten trifft, entscheiden Kontenplan und Abgrenzungslogik über die konkrete Ausgestaltung – das Schema unten ist bewusst vereinfacht.

Von Zeiten und Stammwerten zur Buchungsvorlage

Für Arbeitgeber ist die Verbindung zwischen Personalabrechnung und Buchhaltung entscheidend: Aus Zeiten und Stammwerten entstehen im System Brutto- und Abzugsbeträge, die du kontierungsfähig exportieren oder durch die Buchhaltung verbuchen lässt. Im Kontext von Lohnnebenkosten und Arbeitgeberanteilen zur Sozialversicherung kommen häufig eigene Aufwands- oder Verbindlichkeitskonten hinzu – ohne dass wir hier Beträge oder Jahresgrenzen festlegen (das klärt die Lohnbuchhaltung mit deiner Steuerberatung).

Illustratives Schema für die Nettolohnzahlung

Ein stark vereinfachtes Schema für eine Nettolohnzahlung könnte sinngemäß so aussehen (Konten nur illustrativ):

- Soll: Personalaufwand / Sozialaufwand (Periodenabgrenzung je nach Prozess)

- Haben: Verbindlichkeiten gegenüber dem Finanzamt / Krankenkassen (bis zur Abführung) und Bank beim Ausgleich der Nettolohnzahlung

Wichtig: Konkrete Buchungskonten, Abgrenzungszeitpunkte und Sonderfälle (z. B. einmalige Zahlungen, Rückstellungen) sind unternehmensspezifisch – stimme sie mit deiner Buchhaltung ab.

Das Kernstück der fachlichen Tiefe liegt bei Lohnbuchhaltung und Entgeltabrechnung; dort werden Abgrenzungen, Lohnarten und Meldewege erklärt. Für die inhaltsstarke Struktur deiner Lohnarten und die Auszahlungslogik lohnt sich außerdem der Blick auf Lohnauszahlung. Wer bereits mit Personalkostenplanung arbeitet, kann Kostentreiber aus Personalperspektive gesondert betrachten – siehe Personalkostenplanung; dort geht es jedoch um Planungslogik, nicht um die Buchtechnik von Soll und Haben.

Ordio als Unterstützung: Mit Ordio Payroll bereitest du Abrechnungsgrundlagen aus konsistenten Daten vor und kannst Belege und Dokumente mit der Digitalen Personalakte sowie dem Dokumentenmanagement zusammenführen. Über den Appstore lassen sich gängige Buchhaltungswelten anbinden – Ordio ersetzt kein Hauptbuch, sorgt aber für saubere Daten und nachvollziehbare Unterlagen.

Kontenrahmen SKR03/SKR04 und rechtliche Einordnung

Kontenrahmen ordnen Sachkonten und Auswertungen; das Recht verlangt ordnungsgemäße Aufzeichnung – beides zusammen bestimmt, wie payrollbedingte Buchungen in eurer Organisation im Kontenplan ankommen und ausgewiesen werden.

SKR03, SKR04 und Kontenklassen

In Deutschland ordnen viele Betriebe ihre Sachkonten über Kontenrahmen wie SKR03 (klassische Gliederung) oder SKR04 (finanzorientierte Gliederung). Entscheidend für dich ist weniger das Akronym als die Konsistenz: Einmal gewählte Kontenlogik durchziehen, damit Auswertungen und Übergaben an Steuerberatung stimmig bleiben.

Grob eingeordnet (ohne Vollständigkeit): Die Kontenklassen 0–9 bündeln z. B. Anlage- und Umlaufvermögen, Eigen- und Fremdkapital, Aufwand und Ertrag unterschiedlich je nach SKR-Variante. Für dich als Arbeitgeber sind vor allem Klassen rund um Personalaufwand, Sozialabgaben und Bank relevant – dort landen die Exporte aus Payroll oder Zeiterfassung typischerweise in den Soll- und Habenzeilen, die deine Buchhaltung vorgibt.

Handelsrecht, GoBD und digitale Belege

Rechtlich steht die Pflicht zur Buchführung und ordnungsgemäße Aufzeichnung im Rahmen des Handels- und Steuerrechts (z. B. § 238 HGB für buchführungspflichtige Kaufleute). Ergänzend gelten die GoBD für elektronische Aufzeichnungen: Buchungen müssen nachvollziehbar, unverändert nachvollziehbar abrufbar und integriert sein – ein Punkt, der auch digitalisierte Belege aus Personalmanagement betrifft. Wer Belege und Buchhaltungsnahes zusammenführt, sollte das im Sinne der Nachweiskette tun – siehe auch Dokumentenmanagement als organisatorische Ergänzung, nicht als Ersatz für die Kanzlei.

GoBD im Kern (für diesen Lexikon-Eintrag): Es geht um Nachvollziehbarkeit der Buchungen und Belege im Zeitablauf – nicht darum, Soll und Haben neu zu „erfinden“. Technische und organisatorische Maßnahmen (Signaturen, Versionierung, Zugriffsrechte) unterstützen genau diese Nachvollziehbarkeit.

Für Compliance-Prozesse und Nachweisdokumentation verweisen wir auf Compliance und die bereits genannte Revisionssicherheit; dort findest du Ansatzpunkte, ohne GoBD im Einzelnen zu ersetzen.

Häufige Fehler und Merkhilfen

Diese Übersicht fasst typische Missverständnisse zusammen und zeigt, wie du dich an der Praxis im Unternehmen orientierst – statt an isolierte Merksätze aus dem Unterricht.

Klassische Denkfehler

Viele Einsteiger:innen verwechseln Aktiv- und Passivlogik oder übertragen die Bilanzregeln unreflektiert auf Erfolgskonten. Hintergrund: In Schulungsunterlagen und Online-Lexika tauchen ähnliche Beispiele auf; entscheidend ist nicht das Zitat einzelner Merksätze, sondern die Konsistenz mit eurem Kontenplan. Typische Stolperstellen:

- Aktiv vs. Passiv verwechseln: Aktiva mehren typischerweise im Soll, Passiva im Haben – aber immer im Kontext des geschlossenen Buchungssatzes.

- Ertrag mit „Geld kommt rein“ gleichsetzen: Zahlungseingänge sind liquiditätswirksam; Erträge folgen periodischen Regeln – nicht jede Bankbewegung ist „Ertrag im Haben“ ohne Vorarbeit.

- Software-Felder blind ausfüllen: Debit/Credit immer mit Kontenart abgleichen.

- „Eselsbrücken“ aus dem Unterricht: Merksätze helfen, wenn sie sachlich bleiben – seriöse Grundlagen vermitteln die Kontenarten-Tabelle und Übungsbuchungen, nicht einzelne Worthülsen.

- Minus-Beträge und Storno in der Software: Viele Programme zeigen Korrekturen als negative Zeilen oder gesonderte Stornobuchungen – fachlich bleibt es eine ausgewogene Abbildung; verwirrend wirkt es nur, wenn du die Kontenart nicht im Blick hast.

- Splitbuchungen übersehen: Eine Rechnung kann mehrere Steuersätze oder Kostenstellen auslösen – dann steigen die Zeilen im Journal, die Summen müssen dennoch stimmen.

Solider Merksatz zur Tabelle oben: Aktiv und Aufwand mehren typischerweise im Soll, Passiv und Ertrag im Haben – immer nur im Kontext eines vollständigen Buchungssatzes, nicht als isolierte Einzelregel.

Forderungen und Verbindlichkeiten sauber trennen

Wenn du Vergleiche zwischen Forderungen und Verbindlichkeiten brauchst, nutze die Einordnung aus Debitorenbuchhaltung und Kreditorenbuchhaltung – dort sind die Rollen im Zahlungsverkehr klar herausgearbeitet.

Fazit

Soll und Haben sind die zwei Seiten jedes Kontos in der doppelten Buchführung: Sie machen Geschäftsvorfälle gleichgewichtig und damit prüfbar. Wer die Kontenarten (Aktiv, Passiv, Aufwand, Ertrag) und die Buchungssatzlogik verinnerlicht, erkennt auch in Softwaremasken mit Debit/Credit wieder, was fachlich passiert – und vermeidet typische Verwechslungen zwischen Bilanz und GuV.

Als Arbeitgeber profitierst du besonders davon, wenn Personalstamm-, Zeit- und Abrechnungsdaten stimmig sind und Belege sauber archiviert werden – das erleichtert die Übergabe an die Buchhaltung und unterstützt revisionssichere Prozesse. Transparenz über Soll- und Habenseiten hilft auch im Gespräch mit dem Finanzteam, wenn Abweichungen zwischen Budget, Ist-Buchungen und Liquidität auftreten. Mit Ordio Payroll bereitest du konsistente Ausgangsdaten vor; für die fachliche Kontierung nutzt du weiterhin dein Buchhaltungssystem oder deine Steuerberatung.

Wenn du sehen möchtest, wie Ordio Abrechnungsgrundlagen und Schnittstellen in den Alltag integriert, vereinbare eine persönliche Demo: .